2023年中国品牌力指数C-BPI研究成果发布

2023-04-17 09:30 来源:网络阅读量:13659

4月18日,品牌评级权威机构Chnbrand发布2023年(第十三届)中国品牌力指数SM(C-BPI)品牌排名和分析报告。该指数自2011年首次推出后,连续数年获得工业和信息化部品牌政策专项资金的扶持。

2023年C-BPI核心发现:

1.中国品牌的品牌力进入良性上升通道

2023年C-BPI第一品牌榜单中,中国品牌占比超七成,已连续六年保持这一强稳态势,其中连续5年蝉联榜首获得黄金品牌(Golden Brand)的比例增至49.2%,中国品牌的长期性建设及可持续发展正在得到强化,中国品牌的品牌资产进入良性积累通道。

2.疫情期间品牌力受损较为普遍,品牌建设需要秉持长期主义

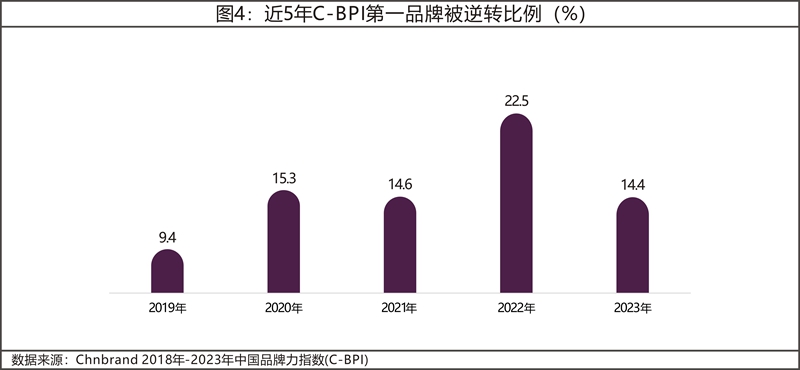

C-BPI得分下降的品牌数量占比在2021年激增,2022年达到峰值,第一品牌被逆转比例同样在2022年呈现小高峰态势,行业领导品牌也难以规避危机带来的品牌力受损。但危机与机遇并存,始终坚定长期主义的品牌,抓住品牌建设的空窗期,或逆势增长,或持续领先,建立起品牌护城河。

3.以品牌价值本质驱动增长,用户迭代下品牌重塑与激活成为重要课题

流量增长见顶,未来的品牌竞争是用户心智的争夺,我们呼吁品牌回归到价值本质上重新思考。而同时年轻用户的迭代已经成为现在,拥抱时代和拥抱变化,重新思考自身品牌价值,重塑与用户的连接是品牌持续增长的唯一路径。

4.品牌建设启示

后疫情时代,品牌内审、重塑和激活适逢其会,快速响应以适应外部环境变化,将品牌的核心价值融入时代的表达,以全方位的品牌迭代密切链接品牌与消费者,做到真正理解当下,才能占据市场先机,实现品牌力的增长。但品牌建设任重道远,品牌践行长期主义与可持续发展,方能赢得持久的生命力,达成品效合一。

一、中国品牌彰显强劲实力

1. 中国品牌夺冠数量超七成,竞争优势明显

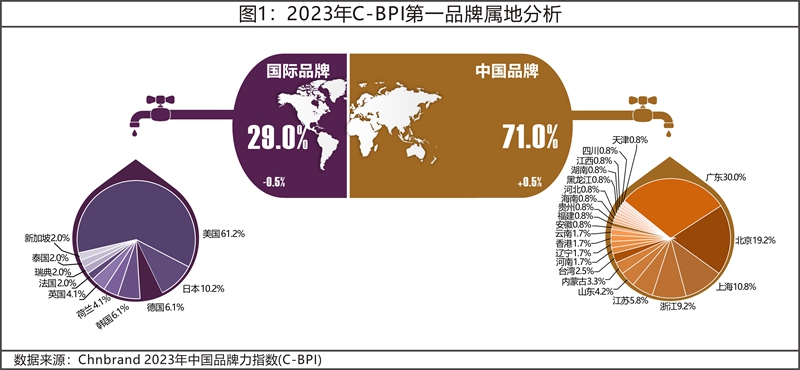

2023年C-BPI共覆盖169个品类,在第一品牌中,国际品牌占比29.0%,中国品牌占比71.0%。自2018年以来,中国品牌占比始终保持相对稳定的水平,占据市场主导地位,疫情三年对中国品牌的行业格局并未造成较大的影响。这表明中国品牌于品牌建设方面的长期深耕,使其不断积累品牌资产,赢得了消费者的认知与认同,取得了重大成功。

在中国第一品牌中,广东占领席位达到三成,其次是北京占据近两成,此外上海、浙江分别占有一成左右的份额。在国际第一品牌中,美国占比超六成,其次超一成来自日本,此外德国、韩国等国家亦占有一隅之地。

2. 中国品牌正在进入良性上升通道

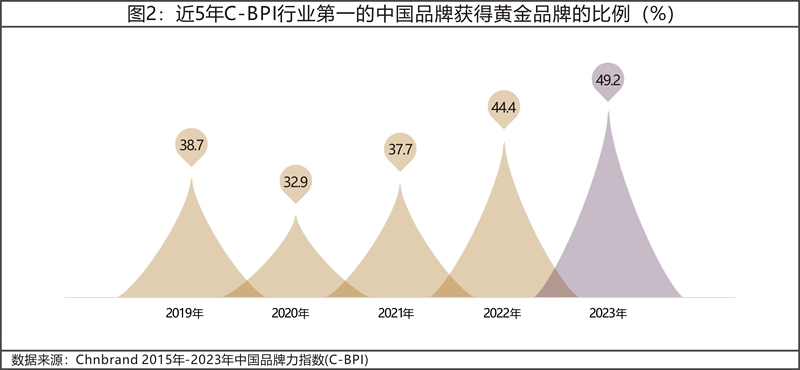

C-BPI一直在持续关注品牌的长期性和可持续发展,尤其是品牌领导地位的建立和持续巩固。我们将中国品牌力指数中连续5年及以上蝉联同品类榜首的品牌,称为“黄金品牌(Golden Brand)”,以彰显其在品牌长期性建设方面的努力和成就。上文提到本年度有120个中国品牌占据了品类榜首,而更值得欣喜的是这些品牌中有近五成获得了黄金品牌(Golden Brand)这一殊荣,对比近5年数据,可以发现这一比例呈现明显上升的态势,相对2019年增长超过了10%。这一现象进一步凸显了中国品牌在品牌建设方面的成就,他们正在不断关注和强化品牌的长期性建设和可持续发展,并取得了长足的进步。这些中国品牌已经进入到良性健康的品牌发展通道,并为其市场成果奠定了坚实的基础,同时也意味着“中国制造”向“中国品牌”的转变已经取得了阶段性的成果。

我们挖掘出一些具有代表性的品牌,他们或在行业中摘得桂冠并获得黄金品牌(Golden Brand)荣誉,或在中国品牌中一直保持领先:如三只松鼠(坚果/干果)、优益C(乳酸菌饮料)、滴露(消毒液)、波司登(羽绒服/棉衣)、双星(汽车轮胎)、爱玛(电动自行车)、方太(抽油烟机)、欧派(整体厨房)、南方航空(航空服务),这些品牌在品牌建设方面的努力卓有成效,我们也相信这将为他们未来的品牌增长和市场成功构筑强大的根基。

二、践行长期主义锚定品牌长效发展

1.疫情期间品牌力受损成为普遍现象

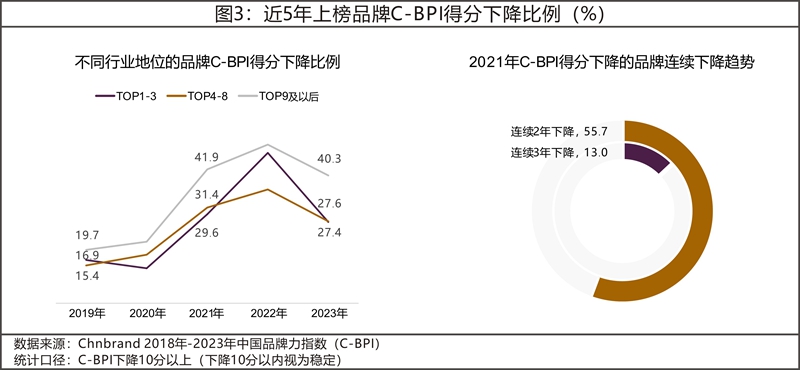

自2020年初新冠疫情暴发以来,疫情管控、国内外经济环境的不确定性等一系列“黑天鹅”事件,为品牌建设带来了巨大的挑战。这一点在C-BPI上榜品牌的得分上有较为明显的体现。

我们在每一年上榜品牌中寻找那些较前一年度品牌力下降的品牌,并计算其在这连续两年上榜品牌中的占比。数据显示,无论是在行业领先品牌还是在行业跟随品牌中,品牌力受损的品牌占比均从2021年就开始激增,2021年各行业TOP1-TOP3品牌中C-BPI得分下降的品牌占比达到29.6%,而在行业TOP9及以后的品牌中,这一比例甚至达到41.9%。到2022年得分下降的品牌占比达到顶峰,2023年这一比例虽然开始回落,但仍然高于疫情前水平。

而且这种得分下降呈现出连续性的趋势,2021年得分下降的品牌中有55.7%连续两年品牌力都在下滑,有13.0%甚至到2023年仍然呈现下滑的状态。

究其原因,我们也不难理解,通常在市场环境变差、消费低迷、企业经营压力变大的时候,企业往往压缩品牌建设的成本以确保其能够在恶劣的市场环境下得以生存和保全。尤其是各个行业的跟随品牌,更容易减少在品牌建设方面的投入。

我们也发现,即使是行业领导品牌在面对外部环境危机时也不免会有品牌采取收缩战略,这在品牌竞争中给了对手可乘之机。从近5年C-BPI第一品牌被逆转比例中能够看到,疫情三年这一比例呈现小高峰态势,2022年达到近5年来的峰值。

2.秉持长期主义的品牌才能真正取得成功

上文提到在不确定性更加凸显的市场环境下,品牌力受损已经成为普遍现象,但我们仍在C-BPI中看到两类品牌力表现较为突出的品牌。

第一类品牌是在过去三年内持续保持品牌力增长的品牌。我们在C-BPI中寻找他们的身影,并希望通过他们的成功路径为众多品牌的建设提供借鉴。

安踏(运动鞋)是疫情发生后响应市场变化最为迅速的企业之一,其C-BPI得分连续三年均保持15分以上的增长。品牌在疫情之初就致力于打通线上、线下渠道,适应疫情期间消费者购买行为的变化;同时在2021年-2022年借势东京奥运会与北京冬奥会,通过明星代言持续扩大品牌传播声量;在产品端以智能科技加码运动装备,不断推陈出新,与消费者建立频繁沟通和深度共鸣。这些努力带给了安踏正向的市场反馈,并形成了向上的品牌势能。

中国人寿(财产险)是服务行业的成功品牌之一,从2020年至今,其C-BPI得分从460.0分增长到549.7分。分析其保持品牌增长的驱动力,可以发现品牌在疫情期间持续实施数字化转型工程,全面升级小程序、APP功能,推进增值服务的线上化,以数字化构筑了品牌在疫情期间与用户的连接纽带;同时借助“金融知识普及月”活动满足不同属性消费者的金融知识需求,以元旦、春节、元宵等传统节日和民族节庆为契机,打造品牌专属的财宝节,以多元的营销方法让品牌走入用户心域。全方位的品牌行动激发了其品牌力的增长活力,巩固了领先地位。

我们发现,这些品牌有一个共同的特点,即,纵然面临重重困境,但他们对于品牌的建设从未间断。他们在产品、服务以及用户沟通上都保持着积极活跃的状态,这不但帮助他们赢得市场,而且成功地映射到C-BPI的成绩单中。

第二类是那些自C-BPI榜单发布以来,连续13年始终占据行业第一的品牌。例如德芙(巧克力)、乐事(膨化食品)、奥利奥(饼干/威化)、蒙牛(酸奶)、蓝月亮(洗手液、洗衣液)、中国平安(汽车保险)等等,他们在市场的变化中充分表现出品牌韧性和品牌弹性。

这些品牌为何能够始终保持竞争力和领先地位?一方面得益于其在品牌建设方面深耕不辍,以长期主义实现品牌资产的长效积累;另一方面源于其在市场变化中能够敏锐洞察消费者需求,不断升级产品体验以适应需求更迭,从而保持品牌和用户以及时代的高效链接。

从两类品牌的发展路径来看,品牌力的积累和成长从来没有捷径,只有那些秉持长期主义的企业才能在瞬息万变的商业环境中抵御风险,在危机中发现机遇,赢得长久成功。

三、品牌增长从流量驱动回归价值驱动

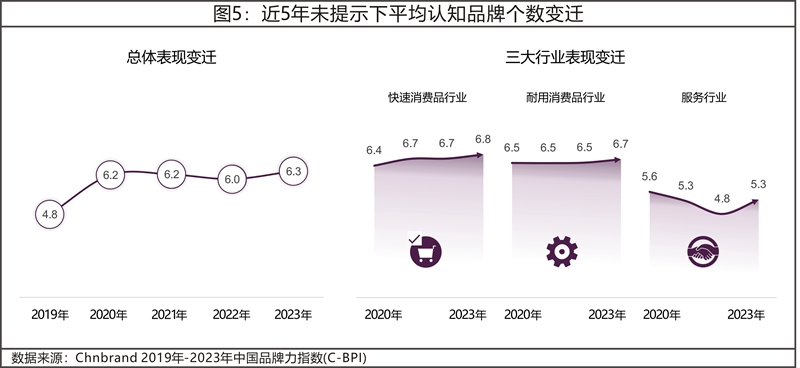

著名心理学家George A. Miller发现,人们的短暂记忆或长期记忆都与数字“7”有关。前者,简而言之人们记住事物的数量不超过7。我们发现,C-BPI中消费者品牌记忆增长表现出相似的趋势。纵观过去多年的数据,消费者平均记住的品牌个数在2020年就基本已经达到了峰值,并在接下来的多年趋于稳定。而这一趋势在快速消费品行业和耐用消费品行业表现尤为明显,在这两个行业,消费者头脑中平均记忆的品牌数已经接近极限值,服务行业尚有提升的空间。

品牌的管理者们不得不面对“新品类和新品牌层出不穷,但用户头脑中品牌空间有限”的矛盾。如何掌握用户的记忆密码,如何争夺有限的用户心智空间,是企业在品牌打造过程中需要思考的重要课题。在2021年C-BPI中已经提到流量红利消失,品牌建设应该回到价值和意义上来。时至今日,数据仍然在不断地证实这一观点。通过流量驱动提升品牌认知和影响力、强化品牌资产的时代已经过去,对于品牌而言,流量仅仅是过程和手段,真正能够唤醒用户记忆、驱动品牌增长、促进用户购买的关键是品牌价值与意义,只有那些真正以用户为中心,不断根据消费者需求重塑和激活自身价值,在产品、服务、体验端与消费者达成有效互动的品牌,才能真正抢占用户的记忆份额,实现品牌资产的去泡沫化,获得品牌与市场的双丰收。

四、用户迭代驱动品牌价值的重塑和激活

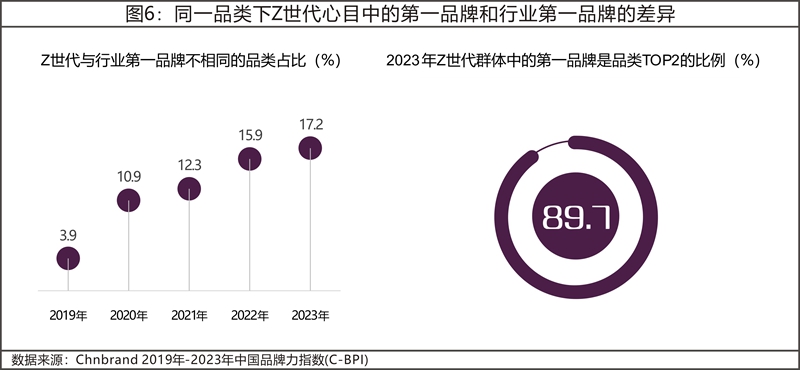

关于Z世代的研究恐怕已经是老生常谈,众多品牌也早已部署品牌的年轻化战略,但Z世代是不被定义的一代,表现出与众不同的品牌个性,在Z世代成为时代消费主力已经可以预见的当下,品牌年轻化艰难而又迫切,不能再是纸上空谈的未来。我们将Z世代作为一个单独的群体,分析所有行业第一品牌在这个群体中的品牌力表现。可以看到,在近5年,行业第一品牌在Z世代群体中表现不佳的比例已经逐年扩大,2023年,已经有17.2%的品类也就是29个品类中,行业第一品牌在Z世代群体中不具备品牌领先优势。而对这些第一品牌来说,最大的威胁来自于品类TOP2。数据显示,在这29个品类中,有近九成的品类是TOP2品牌在年轻群体中取得了更好的品牌成绩。

很显然,若这些细分品类的第一品牌在接下来的品牌建设中未能在年轻化端取得成效,品牌竞争地位将遭遇强劲的冲击。

当然,在C-BPI中有众多品牌在不同人群中都保持着品牌领先地位,如神州租车(汽车租赁连锁)、立邦(墙面漆)、雪花(啤酒)、中国建设银行(手机银行)、携程旅行(在线旅游服务)、抖音(短视频平台)、宜家(大型家具卖场)、途虎养车(汽车美容维修)等。甚至有些品牌在Z世代群体中的品牌力还高于其总体品牌力,为品牌可持续发展奠定了扎实的基础。我们在C-BPI中挖掘具备代表性的品牌,并探寻他们在年轻消费者中建立强品牌力的举措,希望能为品牌的管理者们提供思路上的借鉴和参考。

汽车租赁连锁行业是受疫情影响最为严重的行业之一,但神州租车(汽车租赁连锁)始终坚持品牌体验建设并推出一系列举措,如2020年推出疫情呵护免费退改政策、无接触自助取还车服务,2021年升级会员体系以差异化权益和活动增强与不同等级会员的互动,2022年出品实景互动车游、开展新能源汽车租赁业务、持续投入热门车型,在不断提升用户品牌体验的同时,恰好迎合了年轻人对便捷、科技、智能、颜值、时尚潮流和社会责任感的喜爱和关注。神州租车通过不断洞察和深耕,在各年龄代际中均占据了品牌力榜首,具有强大的竞争实力。

奶茶可谓是年轻人的最爱,蜜雪冰城更是奶茶连锁品类的佼佼者。其在疫情暴发后仍坚持品牌布局,2020年进入万店时代,2021年门店数量突破两万,于学校周边、商业街等区域构建的门店网络在年轻群体心中留下深刻的品牌印记;同年,品牌主题曲上线B站、抖音,成功破圈,吸引年轻群体共创;并在疫情三年持续打造雪王IP,以雪王劲歌热舞、组团炸街等彰显品牌个性,将IP营销与借势营销融合,打造“高温雪王黑化”“雪王内卷现状”等热点话题,拉近品牌与年轻群体的距离。

作为豪华车的代表品牌,奔驰也一直以坚定的姿态践行品牌年轻化。疫情并未影响品牌不断开展产品创新,以高科技、数字化产品激起年轻群体的共鸣;在疫情期间持续赞助电竞赛事、综艺节目,拥抱年轻化元素,2022年品牌还与英雄联盟共同打造星电宇宙,发布首款全虚拟概念车,探索元宇宙,以极具科技感、未来感的品牌形象融入年轻群体的生活,让年轻群体在品牌故事中找到归属感。

纵观这些品牌的年轻化举措,其实并没有什么秘籍,无非就是做到了以下三个方面:第一,深刻洞悉年轻群体的喜好与需求,并围绕其打造品牌价值;第二,以年轻群体更熟悉的语境和场景与之展开对话,形成用户与品牌的共鸣和链接;第三,将年轻化一以贯之,从产品、包装、服务、生活形态到价值观,全面落到实处。简言之,真正的品牌年轻化,是进入到年轻群体当中,成为“年轻人”自己。

五、品牌建设启示

2023年是特别的一年,市场慢慢回暖,疫情的危机逐渐远去,尽管国内外经济环境仍然存在不确定性,但各个行业已经开始重拾对经济回暖的信心。在这一年的C-BPI中我们也发现了一些值得关注的数据,品牌建设受三年疫情的影响出现断层,但消费者的记忆池即将漫溢,品牌年轻化正在成为现在,这些发现也带给我们更多的品牌思考和启示:

启示1:后疫情时代,品牌重塑和激活正当时

疫情期间大多数企业的品牌建设速度减缓,对于消费者需求的洞察和产品服务的迭代减少,品牌的活跃度降低,与消费者的链接减少。疫情三年新的变化正在发生,市场环境、传播环境、用户需求、用户行为以及用户品牌知识的改变,都在倒逼品牌重新审视自身与消费者之间的关系,重新激活与消费者的链接,顺应消费者需求的变化,重塑品牌价值。当然危机也代表着机遇,能够做到迅速响应的品牌将会在品牌竞争中占据先机,并获得品牌力的增长。

启示2:真正的品牌价值是品牌对时代的表达

品牌的本质是为消费者创造和提供价值,但消费者的需求和行为、对品牌的认识和理解、对品牌不同的情感价值以及对品牌共鸣的渴望会随着时间的变化而不断迭代。那些真正获得成功的品牌的核心价值也许千差万别,但其底层逻辑都是对于时代的链接和表达。但是这种表达并非简单的广告或者口号,而是要求品牌能够抓住时代、用户和品牌的契合点,并基于这样的思考迭代自己的产品架构、服务模式、沟通机制甚至是管理流程,做到真正懂这个时代,懂这个时代的用户,并成为他们中的一分子。

启示3:品牌的成功关键是长期主义

品牌的成功并非一蹴而就,而是一个渐进的过程。成功品牌的事例证明,即使流量能够带来一时的热度与增长,也难以应对风险社会复杂多变的市场环境。虽然品效合一对企业而言是一个挑战,但确实只有坚持品牌价值一贯的传递与表达,在产品、服务等方面深耕不辍,才能形成强大的品牌势能,成为具备持久生命力的品牌,为企业创造更多的价值。

Chnbrand 执行总裁刘娜表示,品牌力的成长没有偶然性,“行远自迩,笃行不怠”才能为品牌强大奠基。流量增长时代结束,唯有那些能够洞悉变化、拥抱用户、深耕价值、坚持长期主义的品牌才会有更广阔的未来。

关于C-BPI

中国品牌力指数SM (China Brand Power Index,简称:C-BPI?)是由中国领先的品牌评级与品牌顾问机构Chnbrand实施的中国首个品牌价值评价制度,2011年首次推出并连续数年获得了工业和信息化部品牌政策专项资金的扶持。C-BPI是基于中国消费者对使用或拥有过的产品或服务反馈意见的基础上进行的独立无偏见研究,是测定影响消费者购买行为的品牌力指数,是消费者和企业最信赖的品牌价值评价制度。作为一个连续的年度调查项目,C-BPI通过每年发布相关行业的以品牌认知和品牌关系构成的Brand Power研究结果,帮助消费者做出明智的消费选择,助推企业建立品牌管理体系,实现品牌力提升。

2023年C-BPI调查区域覆盖全国100个城市,调查对象为15岁到64岁之间的常住居民,并根据性别、年龄、收入进行随机抽样,总样本数量为2319500个,采用线上线下相结合的调查方式完成,覆盖169个细分行业,涉及被评价主流品牌10230余个。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。